En Perú, hay miles de mujeres que sueñan con salir de la pobreza emprendiendo pequeños negocios—pero cuando se acercan a pedir un crédito, lo único que reciben son puertas cerradas. Es así que aparece CrediMujer, como una banca comunal en el que cuando una mujer accede a un crédito, se le abren las puertas a formación y a un grupo de apoyo que cree en ella. Las periodistas Gabriela Modesto, Graciela Tiburcio y Lucero Ascarza, junto al equipo de su medio de comunicación Contranoticia.PE cuentan la historia de este programa en este reportaje creado con una beca del Fondo para el Periodismo de Soluciones en Latinoamérica, una iniciativa de El Colectivo 506, con el apoyo de la Solutions Journalism Network y la Fundación Hewlett. Este trabajo fue publicado por CONTRANOTICIA.PE el 31 de mayo del 2025.

Así empezó todo: un préstamo y una decisión que cambiaría destinos. En este podcast, recorremos las historias de mujeres que, frente a la desigualdad, encontraron en el crédito una herramienta para tomar el control de sus vidas.

Carmen: “Yo quería estudiar estudios superiores, pero yo no podía por el tema del acceso, era muy lejos para llegar a los centros de estudios y la parte económica de mis padres no daban para pagar una universidad. Ellos también eran pobres, agricultores”.

Narradora: Carmen, tiene 40 años y vive en San Martín, una región de la Amazonía peruana. Un lugar inmenso, lleno de vida, donde los ríos serpentean entre suelos fértiles y los árboles parecen tocar el cielo. Pero también es una región donde las oportunidades no son tan abundantes como la biodiversidad. Muchas mujeres, como Carmen, ven truncados sus sueños por la falta de acceso a educación y trabajo.

En Perú, el 19% de las mujeres rurales e indígenas mayores de 15 años no saben leer ni escribir, una cifra mucho más alta que la de los hombres rurales, que llega al 6%. Y si hablamos de estudios superiores, la realidad no cambia. Según el censo de 2017, menos del 1% de las personas que se identifican como indígenas u originarias de la Amazonía tienen estudios universitarios. Esto confirma lo que ya intuimos en la voz de Carmen: el acceso a la educación superior no es una puerta abierta. Es apenas una promesa lejana que casi nunca se cumple. Sin educación, las oportunidades de empleo formal desaparecen. Para las mujeres, emprender es más que solo una alternativa económica, es una forma de resistir, una forma de no depender de nadie. Por teléfono, Carmen nos cuenta que lo intentó a los 19 años, empezando un pequeño negocio con lo poco que tenía. Pero, al dar el primer paso, se encontró con otra barrera: conseguir un crédito.

Carmen: “Me decían que soy muy joven, que no tengo un historial crediticio. Te ponían ‘peros’. Me pedían un título de propiedad de mi casa, me pedían un pago de la SUNAT y yo no tenía. La casa donde yo vivía era de mi padres, no era mía, no podía dar el título. Me pedían de mis cosas que yo tenía sus documentos, pero yo no tenía cosas porque recién estaba empezando”.

Narradora: Según la Superintendencia de Banca, Seguros y AFP, en el Perú, el 63% de los hombres tiene una cuenta bancaria. En cambio, solo el 54% de las mujeres accede al sistema financiero. Y cuando logran un crédito, los montos que reciben son un 30% menores que los que se otorgan a los hombres. También existe una brecha en el conocimiento sobre finanzas. Los hombres saben más sobre ahorro, deuda y manejo de ingresos. Tienen 8 puntos de ventaja en conocimientos financieros y 6 en comportamiento.

Detrás de esta brecha están los estereotipos de género que limitan a las mujeres al ámbito doméstico, como lo explica la socióloga Katherine Sarmiento, especialista del Grupo de Investigación en Estudios de Género de la Pontificia Universidad Católica del Perú.

Katherine Sarmiento: “Muchas veces se asume que las mujeres no van a saber lidiar con la complejidad del sistema financiero y eso favorece su exclusión. Si además consideramos otras normas, otras creencias también estereotipadas sobre las mujeres aprendiendo temas complejos ligados a las finanzas, etcétera, que muchas veces se piensa que por ser mujeres no tienen la misma capacidad que tienen los hombres para entender esos temas complejos, entonces se reproduce un poco esta idea de que las mujeres no van a entender de los servicios que puede ofrecer, por ejemplo, un banco”.

Narradora: Ahora, pensemos en las mujeres que viven en zonas rurales. A veces, ni siquiera hay un banco cerca. Para llegar a uno, deben viajar por horas y, cuando finalmente logran llegar a una agencia, la atención que reciben no es la mejor. El trato es frío, rápido e impersonal. Muchas no entienden bien los trámites, se sienten inseguras y nadie se toma el tiempo de explicarles.

Katherine Sarmiento: “En el Perú, el sistema financiero está principalmente concentrado en las áreas urbanas. Entonces, en términos del acceso, de por sí, una persona que vive en una zona rural va a tener mayores dificultades para acceder al sistema financiero. Pero además cuando lo miramos desde un lente de género, lo que tenemos es que las mujeres por las históricas desigualdades estructurales que atraviesan nuestra sociedad tienen también una serie de limitaciones para acceder a estos servicios.

Si a eso le sumamos la desconfianza generalizada que existe en muchos casos sobre el sistema financiero, lo que tenemos es que además de esta exclusión general se refuerza la exclusión sobre las mujeres. En ocasiones eso las puede volver dependientes, por ejemplo, de otras personas, las personas que sí saben, que puede ser un hijo, la pareja, un familiar, etcétera. Y eso de por sí ya limita, digamos, la autonomía económica porque no te permite a ti como sujeto individual, digamos, ir a acceder y pedir un un préstamo. muchas veces también eso deja instalada la idea en ellas mismas de que no son suficientes para acceder al sistema financiero. Cuando es el sistema financiero el que debería generar todas las condiciones para que las mujeres puedan y cualquier persona pueda acceder sin todas estas barreras a los servicios que que ofrece”.

Narradora: Y si, pese a todo, las mujeres consiguen un préstamo por otras vías, pero no pueden pagarlo a tiempo, su historial se daña. De esta forma, las pocas puertas que quedaban se cierran de nuevo. Es un ciclo de exclusión que marca sus vidas y las limita.

Katherine Sarmiento: “Un crédito permite acceder a una cantidad de dinero que usualmente se requiere, por ejemplo, para emprender o expandir un negocio que ya existe y por tanto cuando una mujer no logra acceder a un crédito esas posibilidades o estas oportunidades se ven limitadas”.

Narradora: Pero en medio de tantas puertas cerradas, hay iniciativas que comienzan a abrir ventanas.

Crédito con educación, la apuesta de CrediMujer

Angélica: “Las bancas comunales son un grupo de mujeres emprendedoras, luchadoras, con ganas de seguir adelante. Y se conforman porque ellas se conocen. Ellas se conocen, se juntan y forman su banca comunal. Están organizadas a través de un comité de crédito, de grupos de apoyo, de la asamblea de socias. Ellas eligen, de acuerdo a sus valores, su responsabilidad”.

Narradora: Angélica forma parte de CrediMujer, un programa de préstamos solidarios diseñado especialmente para mujeres que muchas veces son invisibles para los bancos tradicionales. Ella acompaña el proceso de entrega de créditos en la región La Libertad, al norte del país.

CrediMujer es una iniciativa impulsada por el Movimiento Manuela Ramos, una organización feminista peruana que trabaja desde hace 47 años defendiendo los derechos de las mujeres. El programa entrega los créditos a través de los Bancos Comunales, grupos autogestionados de entre 15 a 20 mujeres que se organizan en sus comunidades para acceder a créditos grupales. Ellas mismas eligen a su presidenta, secretaria y tesorera, definen cuánto crédito solicitarán y cómo lo distribuirán. También establecen una cuota de ahorro que alimenta un fondo común para casos de emergencia.

Este modelo promueve el compromiso colectivo, si una integrante no puede pagar su cuota, el grupo la apoya. No hay castigos ni sanciones. Hay diálogo, comprensión y corresponsabilidad. Además, los préstamos pueden diferenciarse por montos, plazos y tasas de interés, según el historial de cumplimiento y el nivel de experiencia de cada socia, reconociendo así el esfuerzo y la constancia de quienes participan de manera responsable en el Banco Comunal. Esta forma de trabajo les ha permitido mantener una tasa de riesgo por debajo del 0.40%.

Rebeca: “No te pedían el título de tu casa, no te pedían que si tienes plata o dejar algo de garantía, solamente confiaron en ti, te dieron la oportunidad. Recuerdo que me pidieron mi DNI y ver si tenía negocio”.

Narradora: Rebeca, una de las socias más antiguas de CrediMujer a quien visitamos en un asentamiento humano de la misma región donde trabaja Angélica. Lleva 14 años participando en su banco comunal, al que llegó gracias a una amiga. En su primera reunión, obtuvo un crédito de 200 soles, que son aproximadamente 54 dólares estadounidenses. Esa suma, pequeña pero significativa, fue el impulso para que su emprendimiento de venta de maquillaje despegara.

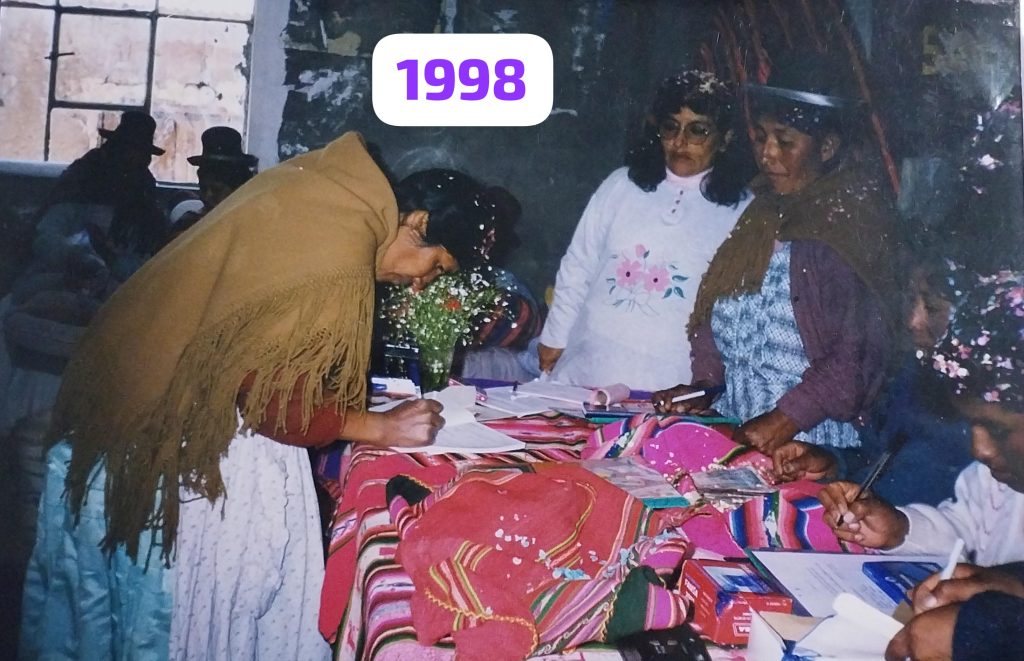

El crédito que adquirió era mucho más que un préstamo porque estaba acompañado de educación que le permita tomar decisiones sobre su vida y su futuro. Liliana Ramirez, gerenta de CrediMujer, recuerda que desde el año 2000, han ido construyendo un modelo propio de microfinanzas con enfoque de género que, más allá de prestar dinero, acompaña, forma y empodera.

Liliana: “Si yo retrocedo 20 años o un poco más, uno de los puntos que nos motiva era dar la opción de crédito a las mujeres sin que tenga que pedir, por ejemplo, una firma al esposo o un consentimiento. Entonces comenzamos a trabajar con las mujeres solamente presentando su DNI. Entonces, ellas encontraron un espacio en el cual podían entrar en forma fácil. Y sobre todo de que creímos en el trabajo que venían realizando. Comprobamos que realmente estaban haciendo un negocio. Y comprobamos que el grupo se conocía. Entonces, la mayor fuente de información eran ellas mismas. Y eso se ha ido fortaleciendo con respecto a los años.

La convicción feminista fue de que las mujeres necesitan hacer ejercicio a sus derechos. En ese momento lo importante era reconocer el cuidado de su salud y también ir decirle no a la violencia. Sin embargo, también encontrábamos que si bien teníamos mujeres muy fuertes y que querían hacer ejercicio sus derechos, tenían un freno y era que no tenían las posibilidades económicas. Entonces, siempre el empoderamiento económico va ligado también con los demás derechos para lograr la autonomía.

Y es así que nace esta posibilidad de darles un crédito a las mujeres con la cual ellas tengan eh también mayores ingresos que les permita atenderse mejor en su salud, estar más precavidas y también decirle no frente a una situación de violencia tanto a nivel familiar como externa, ¿no? Entonces es un recurso que se que era escaso y que aún sigue siendo escaso para muchas mujeres, sobre todo en los sectores más pobres y que les abre las posibilidades de complementar este empoderamiento para que ellas puedan desarrollarse”.

Narradora: Pero el crédito es solo el comienzo. Cuando CrediMujer inició, una de sus principales motivaciones fue que en el servicio de crédito las mujeres no tengan que pedir permiso a su pareja para acceder a un capital para su negocio. Todas las socias participan en talleres mensuales donde aprenden sobre educación financiera, derechos de las mujeres, prevención de la violencia de género, salud mental, y desarrollo personal. Así lo reflexiona Angélica:

Angélica: “Estamos convencidas que un crédito con educación lleva a la mujer al empoderamiento, a la autonomía económica. Siempre les decimos, «La información tiene poder.» Y con eso puedes tomar decisiones y sentirte con la libertad de poder hacer como mujer tus propios ingresos y no depender de otra persona.

Entonces, es muy importante, ellas reciben información respecto a sus derechos, información respecto a educación financiera, sobre sus negocios, sobre tecnología, entonces nuestras socias permanentemente se están capacitando, están recibiendo información.

Muchas mujeres se sienten muy amarradas de repente a una relación porque dependen económicamente y no pueden decidir, pero un capital de trabajo les hace sentir independientes, con libertad, tener su propio dinero para darte tus propios gustos, te da ese poder de toma de decisión”.

Narradora: Ana tiene 41 años y vive en Pucallpa, una ciudad ubicada en la región amazónica de Ucayali. Hace más de una década empezó su panadería con un horno de leña. Gracias a cada crédito que recibió, pudo cumplir nuevos objetivos, como comprar un horno industrial que mejoró la calidad y producción de su negocio. Con el crecimiento de su panadería, también creció su círculo de apoyo y aprendizaje, al compartir con las socias de su banco comunal.

Ana: “Las reuniones se dan mensuales, en cada reunión es es un momento de presentar nuestras opiniones, nuestras maneras de pensar, ver, dar nuestros nuestros puntos de vista de qué manera seguimos evolucionando en nuestros negocios, sentimos ese compañerismo, al menos yo he hecho muy buenos lazos amicales. En el momento de la reunión sentimos que podemos tener el soporte o la confianza. Es pasar por un buen momento y sentirse con ese respaldo de las socias o de las amigas que ya hemos hecho en el grupo.

Hemos tenido socias que que no han estado pasando por momentos de salud muy buenos y nosotros hemos estado ahí para dar el soporte que una persona necesita, También cuando hay fallecimiento de algunos, familiar, estamos siempre presentes para dar el respaldo.

Es un grupo donde sí o sí tienen los mismos deseos y es de salir adelante, de ser mujeres emprendedoras, de valernos de nosotras mismas. Y seguir saliendo adelante, dejar esos tabús de que las mujeres no podemos salir adelante”.

Narradora: En más de 20 años, CrediMujer ha acompañado a más de 139 mil mujeres en zonas rurales y periurbanas del Perú, otorgando más de 259 millones de dólares en créditos. La mayoría de ellas trabaja en comercio y servicios, sectores que muchas veces operan al margen de la formalidad. El 27% de estas mujeres tiene 29 años o menos. Y un 2%, más de 60. Son mujeres jóvenes, adultas y mayores que sostienen a sus familias día a día. Mujeres como Carmen, a quien escuchamos al inicio de esta historia, y que logró romper el ciclo de pobreza para sus hijas e hijos. Lo hizo gracias a su negocio de agente bancario y otros servicios tecnológicos, que hoy responden a necesidades que su comunidad esperaba y ahora recibe.

Carmen: “Bastante me apoyó pues la educación de mi hija.Ya le hice estudiar a mi hija en la universidad. Ya terminó mi hija, ya está licenciada en enfermería. Ahora ya tengo mi casa, señorita, ya tengo mi casa. Juntos con mi esposo trabajamos. Yo por acá, usted por allá, pero ahí estamos dándole todos los días empeñandose en una cosa cuando se quiere hacer. Y otro mi hijito que está estudiando pues acá en primaria. Mi hija ya terminó, ahora ya voy a estar con mi otro chiquitín. Y así, señorita, coordinamos con mi esposo, compartimos los gastos.

La Manuelita nos enseña a ser empoderadas, ¿por qué esperar solamente del esposo? Usted sí puede, madre, venda tus ropa, hace calor, venda tus refrescos, venda tus queques, hazte todo, cuando uno uno vende, sale, les digo yo así, ¿no? Porque dice, «Tú sí puedes, porque yo porque yo tengo un préstamo, porque yo sí trabajo, pero usted ¿por qué no puede? Tiene que poder la mujer, todos podemos. La mujer está esperando de su esposo, pues señorita, mientras que yo no, no espero de mi esposo”.

Narradora: Para las socias, lo que diferencia a CrediMujer es la red que construye. Porque cuando una mujer accede a un crédito y forma parte de un grupo de apoyo que cree en ella, no solo está activando un negocio. Está potenciando su voz, su autonomía y su libertad. Rebeca, por ejemplo, utiliza el conocimiento financiero que ha adquirido para ampliar su negocio e incluir nuevos productos como útiles escolares.

Rebeca: «Yo estoy muy agradecida primeramente, cuando me dieron la oportunidad, a mí me ha ayudado bastante porque me dio la oportunidad de que yo incremente mi negocio. Y cómo usted puede observar ahora no solamente es una vitrina, son varias vitrinas, tengo mi estante que a veces lo veo medio vacío, digo, «¿Qué pasó, chepa? Hay que hacer más solicitud, hay que pedir más». Entonces me ha servido bastante. Y en lo personal le digo, Credimujer, Manuela Ramos en este caso, no solamente nos da el préstamo, nos capacita, nos orienta, nos habla sobre los derechos de la mujer, nos habla, por ejemplo, el que no debemos endeudarnos así por así».

Aprendizajes

Narradora: CrediMujer ha aprendido mucho acompañando a miles de mujeres. Situaciones como la pandemia vivida por la COVID-19, representó sostener uno de sus aprendizajes más valiosos: la comunicación inmediata y constante con sus socias. Con negocios paralizados y personas resguardadas en sus hogares por la cuarentena, surgió la principal pregunta: ¿cómo iban a pagar sus créditos? Mientras las demás instituciones bancarias procedieron a reprogramar o refinanciar deudas en forma masiva, CrediMujer optó por preguntar de forma personalizada a cada socia cómo estaba su negocio y cómo podían apoyarla para cumplir con su deuda.

Un gesto simple, pero clave, que, como recuerda la gerenta Liliana Ramírez, marcó la diferencia durante la pandemia.

Liliana: “Fue también un nuevo reto, porque de un momento a otro, quedamos todos paralizados en marzo, paralizadas en marzo y las mujeres también. Y lo importante ahí fue la comunicación de todo el personal, de cada oficial de crédito con las mujeres que estaba dentro de su cartera, preguntándoles cómo están.

La segunda segunda etapa vino, tenemos deudas, ¿cómo lo pagamos? Y mientras la mayoría de instituciones bancarias simplemente reprogramaban o refinanciaban todos los créditos que tenían, en nuestro caso hubiese sido fácil, vamos a decir, «Ay, ya, todos los grupos refinanciémoslos.» Pero no optamos por esa decisión, optamos por preguntar a cada socia cómo estaba. Algunas nos dijeron, «No, yo sí puedo pagar.» O sea, sí puedo pagar y quiero un nuevo crédito porque se está presentando una oportunidad.

Narradora: Rebeca sintió el golpe de la cuarentena. Con el confinamiento, perdió a los clientes habituales de su tienda. Nadie salía de casa. Sin ingresos, sabía que no podría seguir pagando sus créditos como antes.

Rebeca: “Yo me sentaba ahí en mi puerta, ya no vendía mis helados, si era la pandemia, pues quién iba a comer helados. Y también me sentí un poco mal, triste, porque la gente no pasaba por acá, pasaban por la por la mitad de la vereda, de la pista, quizás el contagio, quizás eso de Dios. Entonces, pero le digo así sinceramente que eh que Manuela así nos dio la oportunidad para que nosotros podamos pagar conforme podamos también”.

Narradora: Ese nivel de confianza no se construye con tasas de interés. Se construye con presencia, honestidad y coherencia. CrediMujer ha demostrado que otro modelo es posible. Pero el camino no está libre de obstáculos. Aunque el programa ha logrado una presencia importante en zonas periurbanas, llegar a territorios rurales sigue siendo un gran desafío.

En muchas comunidades, no hay entidades financieras cercanas que permitan entregar ni recuperar los créditos. Hoy, CrediMujer trabaja con dos bancos aliados que canalizan los préstamos. El dinero llega a las cuentas de las socias y ellas pueden pagar sus cuotas a través de agentes autorizados. Pero aún hay lugares donde ni siquiera esos agentes existen. La inclusión financiera en Perú no puede avanzar sin una infraestructura mínima que llegue hasta donde están las mujeres.

A esto se suma otro obstáculo: la conectividad. Aunque el 76% de las socias tiene acceso a internet, casi la mitad enfrenta dificultades por la mala señal o la falta de saldo. Esto limita su participación en capacitaciones virtuales y complica el uso de herramientas digitales claves para sus negocios, como las billeteras electrónicas o los aplicativos de pago. Porque no se trata solo de dar acceso al crédito, sino de asegurar que puedan usarlo plenamente.

Maribel conoce bien esa realidad. Ella tiene más de 24 años trabajando en CrediMujer y recuerda que, en el año 2000, la región amazónica de Ucayali no tenía carreteras ni señal de celular. Aún así, lograban llegar con ingenio, alianzas con municipios y el compromiso de las primeras socias del programa.

Maribel: “De hecho que cada proceso que hemos pasado no ha sido fácil. Cuando empezamos a dar el crédito en efectivo, bueno, era lo más cómodo, pero sin embargo, corríamos muchos riesgos y hemos tenido asaltos. Luego hemos pasado un proceso de cheques. De hecho que las señoras desconocen.

Entonces, previo a ese manejo llevan una capacitación. ¿Qué es? ¿Qué significa? ¿En qué les ayuda? Y eh cómo se debería de proceder y qué significaba ese cheque. Luego de los cheques pasamos a las cuentas. Tampoco fue fácil. Había cierto temor y resistencia, igual llevamos un proceso de capacitación para hacerles entender los beneficios, las ventajas, qué significaba y cómo lo tenían que hacer.

Eso es por el lado de las socias, pero también hemos llevado reuniones permanentes con los representantes del banco para que le den las facilidades para que realmente les den una cuenta, por ejemplo, una cuenta de ahorro con cero costo de mantenimiento. Incluso ellas mismas se aperturan a través de la página web, ellas aperturan su cuenta de ahorro sin necesidad de ir a las mismas entidades y ya inmediatamente ya tienen la cuenta. Luego hemos gestionado para que en las mismas zonas se aperturaran agentes.

También hemos visitado a los municipios haciéndoles ver la ventaja que ellos aperturaron un agente y además era más fácil cuando íbamos a los representantes de del Banco de la Nación le decíamos, por favor, queremos teníamos clientas interesadas en que la apertura en Banco Nación y él nos dijo, «Lo más fácil son los municipios.» Si el municipio viene, al toque hacemos las los trámites y les damos. Entonces, hemos tocado puerta de los de los municipios y en los municipios han aperturado los agentes del Banco de la Nación. Felizmente hemos encontrado autoridades que han entendido y han hecho el trámite y así es que en las zonas ahorita trabajamos a través de estos agentes”.

Narradora: A estos retos, se suma un escenario político y social cada vez más hostil hacia las organizaciones feministas. En los últimos meses, el Movimiento Manuela Ramos, impulsora de CrediMujer, ha sido blanco de ataques por parte de sectores ultraconservadores. Las campañas de desinformación pueden debilitar la confianza en programas que han demostrado impacto y sostenibilidad, y la confianza es un capital tan importante como el económico. Sin ella, se vuelve más difícil abrir nuevos bancos comunales o llegar a las mujeres que aún esperan una oportunidad. Para que iniciativas como CrediMujer se sostengan en el tiempo, el financiamiento no basta. Hace falta un compromiso político, social y ciudadano con los derechos de las mujeres a una vida autónoma.

Liliana: “Sostener una propuesta como CrediMujer en un contexto donde los derechos de las mujeres y las organizaciones feministas están siendo atacadas significa realmente un acto de resistencia. Porque no es solamente ofrecer un producto o servicio financiero, es defender y reconocer que la autonomía económica es una condición fundamental para que las mujeres puedan ejercer sus otros derechos, una vida libre sin violencia, una participación política libre y una decisión propia sobre sus sus cuerpos.

Maribel: “Nunca olvidaré la primera vez cuando empezamos a difundir, primero que había la desconfianza de las mismas mujeres, pero cuando vieron que había una capacitación y una intención de ayudarlas, las reuniones las hacíamos a escondidas a pedido de ellas porque había un temor de la pareja.

Ellas decían, «No quiero que me vean, él me ha prohibido, él no desea». Al inicio mi persona no lo entendía, pero me sometí a lo que ellas pedían. Todas las reuniones tenían que ser muy adentro y no ser vistas por nadie.

Hasta que en una ocasión salí y había un grupo de señores y me abordaron y me dijeron, «Ah, eres tú la que haces el lavado de cerebro a nuestras mujeres.» Ten cuidado y no te metas con ellas, porque no sabes lo que te pueda pasar.

Fue una posición amenazante, pero a la vez, para mí ha sido ha sido un reto y un desafío porque finalmente no le respondí, no le dije nada, pero dentro de mí sí me dio la fuerza y dije, «No, con esto sigo adelante.» Y así fuimos formando, haciéndoles entender a ellas y de hecho que al inicio las cosas eran más complicadas.

Ahora Sí, hay un cambio incluso de parte de ellos, ya no hay esa resistencia, ya entienden a dónde están yendo, las mujeres que hay en la casa, porque en la casa no solo está la pareja, está la hija, la mamá, la tía, todas las mujeres ya saben, incluso algunos eh si si están un poco malitos, son ellos los que los traen, los que los recogen.

Entonces, con eso nos hacen ver lo que ellos han entendido y han entendido muy bien cuál es el trabajo de Manuela y cuál es el beneficio que incluso hasta ellos se benefician por tener una mujer empoderada al lado y que realmente puedan cumplir con todos sus objetivos”.

Narradora: Detrás de cada crédito entregado por CrediMujer, hay algo más que dinero. Hay una afirmación poderosa: las mujeres pueden y deben tener el control sobre sus decisiones y sus vidas. El empoderamiento económico no es un lujo ni un complemento. Es una base esencial para que puedan romper círculos de dependencia, precariedad y violencia. Y eso cobra aún más sentido en un país como Perú, donde las brechas de género, el acceso desigual a recursos y las múltiples formas de exclusión siguen marcando la vida de millones.

Para una mujer en situación de vulnerabilidad, un crédito puede ser la diferencia entre quedarse atrapada o empezar a caminar hacia su autonomía. Puede significar tener con qué alimentar a sus hijas, comprar una máquina de coser, alquilar un pequeño local o iniciar un negocio. Pero también puede significar dejar una relación violenta, construir una red de apoyo, levantar la voz, su voz. Porque el dinero en sus manos no solo mueve la economía, también mueve su poder de decisión, su dignidad y su derecho a soñar en grande.

Carmen: “Yo creo, señorita, lo más importante para mí acá en mi comunidad es que Manuelita nos enseña a ser responsables. La responsabilidad y después también de que nosotros somos solidarias. A veces no todas las veces nos va bien, ¿no? También a veces en el grupo. Pero para eso nosotros acá nos conocemos y a veces somos también solidarias”.

Carmen, dueña de su negocio de agente bancario y servicios tecnológicos.

Rebeca: “Contenta, satisfecha, feliz, porque caracho, te puedes comprar lo que tú quieres, de verdad. Y puedes hacer como se dice, ¿no? Y también, por ejemplo, pues sí, sabes que una tarde con mi hija, hoy tengo ganas de pollito. Ya pues, mami, tú tanto ya tanto. Entonces, compartimos el gasto y nos damos ese gustito con mi hija. Así es. Qué rico comer con la plata, de uno, ¿no? Con tu plata”.

Rebeca, dueña de su negocio de venta de maquillaje, regalos y productos variados.

Ana: “Lo satisfactorio es que tú puedes tomar decisiones de tu dinero, puedes comprarte, puedes seguir invirtiendo, puedes seguir gastándote tu dinero de la mejor manera que tú piensas que es. Eso es lo satisfactorio, entonces esto es como ganar una independencia. Puedes tomar tus propias decisiones sin tener miedo porque sabes que tienes ese respaldo”.

Ana, dueña de una panadería con horno industrial.

Narradora: CrediMujer nos muestra que cuando se confía en las mujeres, cuando se les escucha y se les entrega herramientas que realmente responden a sus realidades, ellas pueden transformar su mundo y el de sus comunidades. Porque la igualdad no es dar por igual, es actuar con justicia. Es ofrecer a cada persona lo que necesita para avanzar. Y ese es el verdadero cambio: abrir puertas… y entregar las llaves.

Los nombres de las socias que compartieron su testimonio por teléfono y de forma presencial, han sido cambiados para proteger su integridad debido al actual contexto creciente de criminalidad y extorsión que pone en riesgo a muchas emprendedoras y emprendedores en el Perú.

_______________________________________________________

Este podcast fue producido por Contranoticia.pe, un medio de comunicación digital comunitario, popular, feminista e independiente. La investigación y el guión estuvieron a cargo de Graciela Tiburcio. La edición periodística fue realizada por Lucero Ascarza. Gabriela Modesto y Dayanna Delgado trabajaron en la edición de sonido. Las entrevistas en La Libertad fueron realizadas por Brenda González, y las entrevistas en Ucayali por Josi Cárdenas.

{kind=link}